Když se v Česku mluví o tom, kolik „stojí zdravotnictví", myslí se tím obvykle rozpočet veřejného zdravotního pojištění — částka, o které se každoročně vyjednává mezi MF, MZČR a sedmi pojišťovnami a která je výsledkem počtu pojištěnců, výše záloh za státní pojištěnce a plnění pojistného. Toto číslo je velké, ale zachycuje jen část pravdy. Skutečná spotřeba zdravotnictví v české ekonomice je širší: zahrnuje i státní rozpočet, krajské rozpočty, přímé platby pacientů (regulační poplatky, doplatky na léky, samoplátcovou stomatologii, brýle, lázně mimo nárok), připojištění a dotace. Aby se dalo říct, kolik to dohromady dělá, kdo to platí a na co, vznikl mezinárodní rámec System of Health Accounts (SHA). Český statistický úřad ho v ČR aplikuje ve své publikaci Výsledky zdravotnických účtů ČR, kterou každoročně publikuje s odstupem cca 18 měsíců po referenčním roce. SHA je nudné, technické a nezbytné pro každého, kdo chce mít na české zdravotnictví víc než dojem.

Zdroj: ČSÚ Výsledky zdravotnických účtů 2010–2024 (předběžná data, 2026), Eurostat hlth_sha.

Co je System of Health Accounts

SHA je společný účetní rámec OECD, Eurostatu a WHO, jehož aktuální verze SHA 2011 (nahradila SHA 1.0 z roku 2000) je závazná pro všechny členské státy. ČR jej zavedla pro statistiku publikovanou od roku 2010; metodicky tedy víme, že čísla z různých let jsou srovnatelná. Cílem SHA je třístupňově popsat tok peněz ve zdravotnictví — kdo, kolik, na co a komu — pomocí tří paralelních klasifikací, které lze proti sobě křížově srovnávat:

- HF (Health Financing) — schémata financování. Odpovídá na otázku, z kterého zdroje peníze pochází (veřejné pojištění, státní rozpočet, kraje, pacient, soukromé připojištění, dárci).

- HC (Health Care Functions) — funkce péče. Odpovídá na otázku, na jakou aktivitu se peníze utratily (léčebná péče, rehabilitace, dlouhodobá péče, léky a zdravotnické prostředky, prevence, administrativa systému).

- HP (Health Care Providers) — poskytovatelé. Odpovídá na otázku, kdo peníze inkasuje (nemocnice, ambulance, stomatologové, lékárny, domovy seniorů, zdravotní pojišťovny jako účetní jednotky).

Tatáž korunová částka se eviduje ve všech třech klasifikacích zároveň. Když si pacient v lékárně koupí léky na předpis, na které pojišťovna platí 70 % a on doplácí 30 %, SHA tento jeden tok zařadí: do HF.1.2 (compulsory contributory health insurance — 70 %) a HF.3 (out-of-pocket — 30 %), do HC.5.1 (pharmaceuticals), do HP.5.1 (retail pharmacy). Křížové tabulky pak umožňují odpovědi typu „kolik peněz utratíme na léky a z čeho jsou hrazené" nebo „jakou část výdajů ambulantní specialistů dostává přes pojištění a jakou napřímo od pacienta".

Kdo to platí — schémata financování (HF)

V českém SHA má dominantní postavení HF.1.2 — povinné kontributivní zdravotní pojištění, tedy příjmy sedmi zdravotních pojišťoven z pojistného od zaměstnanců, OSVČ, samoplátců a státu (za státní pojištěnce — důchodce, děti, studenty, nezaměstnané). Tato kategorie tvořila v roce 2024 73,8 % celkových výdajů na zdravotnictví (514,2 mld. Kč); právě výdaje pojišťoven mezi roky 2023 a 2024 vzrostly nejvíce — meziročně o více než 10 %, v absolutním vyjádření o 47,6 mld. Kč. Druhou veřejnou kapsou je HF.1.1 — vládní schémata (státní rozpočet přes MZČR a další resorty, krajské rozpočty), v roce 2024 11,8 % (81,9 mld. Kč; z toho státní rozpočet 71,2 mld. a krajské rozpočty 10,7 mld.); pokrývá specifické okruhy: hygienickou službu, ochranu veřejného zdraví, část kapitálových investic do nemocnic, vzdělávání zdravotníků, výzkum. Veřejné zdroje (HF.1.1 + HF.1.2) v ČR dohromady tvořily v roce 2024 85,6 % celku.

Soukromou stranu rozpočtu drží převážně HF.3 — přímé platby pacientů (out-of-pocket). Podle ČSÚ tvořily v roce 2024 13,6 % celkových výdajů (94,5 mld. Kč) — podíl se meziročně mírně snížil z 14,6 % v roce 2023, protože veřejné výdaje rostly rychleji než platby domácností. V mezinárodním srovnání to není výrazně podprůměrné číslo, jak se někdy uvádí — průměr EU se podle Eurostatu (2023) pohybuje kolem 14 %, takže ČR je zhruba na evropském průměru. Výrazněji pod průměrem je ČR až vůči OECD jako celku, kde out-of-pocket dosahuje téměř pětiny výdajů (kolem 19 %). Skutečně vysoký podíl mají jen některé státy — podle Eurostatu 2023 přesahuje 30 % v Bulharsku (35,5 %), Lotyšsku (35,1 %) a Řecku (34,3 %). Dashboard HSPA Monitoru klasifikuje český signál jako good, protože poměřuje hodnotu vůči průměru OECD; finanční ochrana pacienta je z pohledu out-of-pocket relativně silná, zejména díky širokému veřejnému balíku, ochrannému limitu na doplatky a regulačním cenám léčiv. To neznamená, že se OOP nehromadí na nějaké skupině pacientů (zejména senioři s polypragmazií doplácejí na léky více než průměr) — agregátní průměr některé vnitřní nerovnosti maskuje.

Zbylé schémata — HF.2.1 (dobrovolné soukromé zdravotní pojištění), HF.2.2 (zaměstnanecké benefity), HF.4 (zahraniční zdroje) — jsou v ČR marginální, dohromady pod 1 %. Chybí v Česku reálný trh dobrovolného připojištění, který by doplnil veřejný balík; to je strukturní rys, kterým se ČR liší od německého (přibližně 11 % populace má soukromé pojištění místo veřejného), nizozemského (povinné soukromé pojištění s veřejnou regulací) i francouzského systému (rozšířené complémentaire pojištění pokrývající doplatky). Většina českých „připojištění", která pojišťovny prodávají, je úzce specifikovaná nadstavba (lepší pokoj, telekonzultace, sportovní úrazy v zahraničí), ne strukturální alternativa.

Na co se to utratí — funkce péče (HC)

Funkční klasifikace HC odpovídá na otázku, co jsme za zdravotní peníze koupili — a v české struktuře dlouhodobě dominují dvě kategorie. HC.1 — léčebná péče (curative care) tvořila v roce 2024 54,2 % celkových výdajů (377,7 mld. Kč) a člení se na lůžkovou (HC.1.1, akutní hospitalizace v nemocnicích) a ambulantní (HC.1.3, návštěvy u praktiků a specialistů). Lůžková akutní péče je v Česku tradičně silnější složkou než ambulantní v evropském srovnání — vyplývá to z hustoty nemocnic, struktury kardiocenter, iktových center, onkologických center a relativně vysoké hospitalizovanosti (článek Hospitalizujeme nejvíc tento jev rozebírá detailně).

Druhou velkou kategorií jsou HC.5 — zdravotnické zboží, prakticky synonymum pro HC.5.1 léky a HC.5.2 zdravotnické prostředky (brýle, sluchadla, ortopedické pomůcky). Léky a zdravotnické zboží tvořily v roce 2024 15,6 % celkových výdajů (108,4 mld. Kč) — dlouhodobě je to v OECD nadprůměr a podobá se to německému, francouzskému i polskému profilu. Z této kategorie zhruba 70 % proudí přes veřejné pojištění (HF.1.2) a 30 % přes přímé platby pacientů (HF.3) — proto má léková regulace SÚKL takový systémový dopad.

Třetí významnou kategorií je HC.3 — dlouhodobá péče (long-term care). Ta má v SHA dvě strany — zdravotní (HC.3.1, hrazenou primárně z veřejného pojištění a státního rozpočtu; v roce 2024 podle ČSÚ 92,9 mld. Kč, tj. 13,3 % zdravotních výdajů) a sociální (HC.R.1, eviduje se odděleně mimo těchto 696,7 mld., zahrnuje příspěvky na péči podle zákona č. 108/2006 Sb.). Český systém má dlouhodobou péči rozdělenou mezi MZČR a MPSV — to je z hlediska SHA vidět jako dvě paralelní finanční toky pro tutéž péči, což je systémově neefektivní. Diskuse o integraci zdravotní a sociální péče ve stáří je dlouhodobá, ale strukturně se málo posouvá; SHA data ji ovšem činí měřitelnou (kolik se utratí na obou stranách dohromady, jaká je dynamika).

Zbývající kategorie — HC.2 rehabilitace (2024: 38,0 mld., 5,5 %), HC.4 ancillary services (laboratoře, zobrazovací metody mimo hospitalizace; 35,4 mld., 5,1 %), HC.6 prevence a HC.7 governance/administration — tvoří dohromady kolem 17 %. Z nich je z reformního pohledu nejcitlivější HC.6 prevence: v českém systému tvořila v roce 2024 jen 3,1 % celkových výdajů (21,4 mld. Kč), což je zhruba na úrovni OECD průměru, ale v podstatě nereformuje strukturu, kterou bychom potřebovali — přesun od léčby k prevenci. Správa systému (HC.7) tvořila v roce 2024 jen 1,9 % (12,9 mld. Kč), což je v rámci OECD relativně úsporné (Německo kolem 5 %, USA 8 %).

Komu to teče — poskytovatelé (HP)

Třetí klasifikace, HP, ukazuje, do kterého typu organizace peníze nakonec doputují. HP.1 nemocnice dominují s podílem kolem 40 % celkových výdajů na zdravotnictví — to je vyšší podíl než průměr OECD (kolem 36 %) a je strukturní důsledek hospitalizovanosti. HP.3 ambulantní péče (HP.3.1 ordinace praktiků, HP.3.2 specialisté, HP.3.4 stomatologové, HP.3.5 paramedicínské profese) tvoří dalších 20–22 %. HP.5 maloobchod — především lékárny — drží kolem 14 %. HP.2 zařízení dlouhodobé péče (LDN, sociální zařízení s ošetřovatelskou složkou) jsou marginálnější v zdravotní statistice (kolem 5 %), zbytek leží v sociální statistice MPSV. HP.6 péče o veřejné zdraví (KHS, SZÚ) tvoří kolem 1 %; HP.7 administrativa systému (zdravotní pojišťovny jako účetní jednotky) další 2,5 %.

Tyto poměry jsou strukturně velmi stabilní v čase — v podstatě se za posledních deset let pohnuly v jednotkách procent. Větší pohyby nastávají uvnitř kategorií: v HP.1 narůstá podíl center vysoce specializované péče, v HP.3 narůstá podíl stomatologie placené napřímo, v HP.5 narůstá podíl OTC léků a kosmetických přípravků. SHA tyto vnitřní pohyby zachycuje jen omezeně — pro jejich detail je nutné jít do podkladových dat ÚZIS (Národní registr poskytovatelů zdravotních služeb) a SÚKL.

HF · Kdo platí

- HF.1.2 — povinné pojištění 73,8 %

- HF.3 — z kapsy pacienta 13,6 %

- HF.1.1 — vládní schémata 11,8 %

- HF.2 — soukromé pojištění 0,9 %

HC · Na co se utratí

- HC.1 — léčebná péče 54,2 %

- HC.5 — léky a zdrav. zboží 15,6 %

- HC.3 — dlouhodobá zdravotní péče 13,3 %

- HC.6 — prevence 3,1 %

- Ostatní (rehab. 5,5 + doplňkové 5,1 + správa 1,9) ~13,9 %

HP · Komu to teče (řádový profil)

- HP.1 — nemocnice ~40 %

- HP.3 — ambulantní péče 20–22 %

- HP.5 — maloobchod (lékárny) ~14 %

- HP.2 — zařízení dlouhod. péče ~5 %

- Ostatní (KHS, SZÚ, administrativa) ~20 %

Zdroj: ČSÚ, Výsledky zdravotnických účtů v ČR v letech 2010–2024 (předběžná data publikovaná 11. 6. 2026; staženo 14. 6. 2026). Podíly HF (financování) i HC (druh péče) odpovídají referenčnímu roku 2024 přesně. Podíly HP (poskytovatelé) jsou řádový dlouhodobý profil — detailní rozpad podle typu poskytovatele předběžná vlna 2024 nezveřejnila, je dostupný až v plné publikaci (naposledy za rok 2023) a v čase se mění jen v jednotkách procent.

Mezinárodní srovnání — kde je Česko

Z pohledu OECD je české zdravotnictví průměrně velké, vůči HDP mírně podprůměrné a strukturně výrazně veřejné. Tří čísla, která to shrnují:

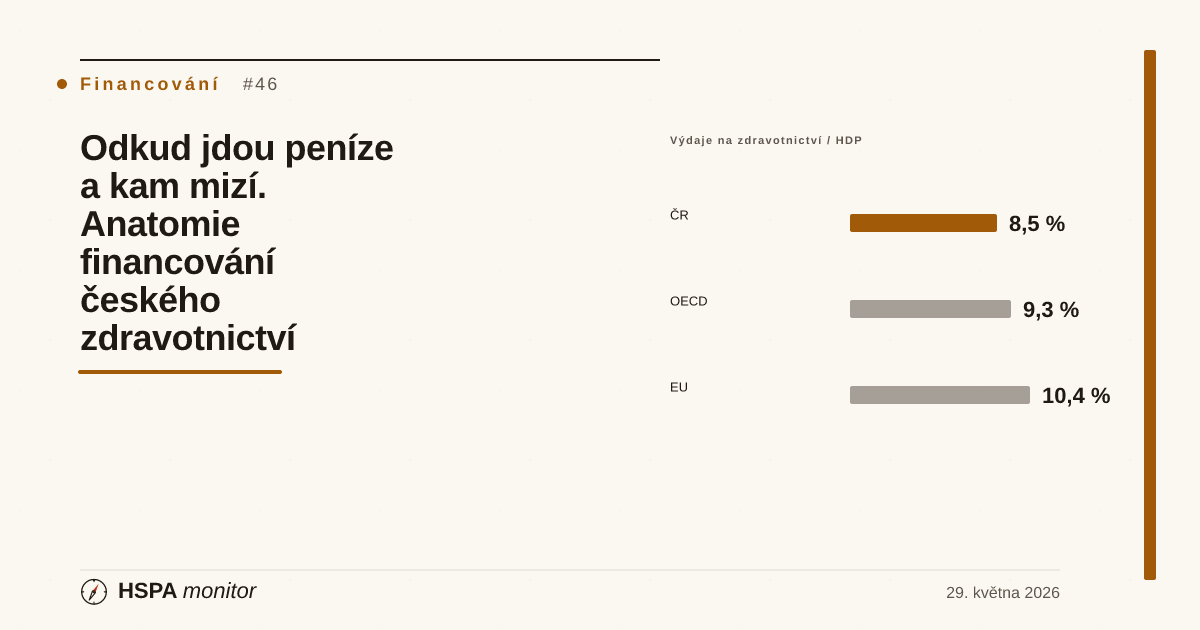

Celkové výdaje na zdravotnictví jako podíl HDP — pro srovnatelnost mezi zeměmi uvádíme referenční rok 2023, pro který má Eurostat publikovaná data napříč EU: ČR 8,4 % (ČSÚ), EU průměr 10,0 % (Eurostat, current health expenditure), OECD průměr kolem 9 % (OECD Health at a Glance). České číslo bylo v desetiletí 2010–2019 spíše kolem 7,4 %, během pandemie vystoupalo až na vrchol 9,2 % v roce 2021 a poté kleslo zpět na 8,5 % v roce 2022 a 8,4 % v roce 2023; podle nejnovější vlny ČSÚ (předběžná data 2024) pak mírně vzrostlo na 8,6 % v roce 2024. Zdravotnictví v ČR tedy neroste dramaticky rychleji než ekonomika jako celek. Vyšší výdaje než ČR mají bohaté západoevropské státy — podle Eurostatu (2023) Německo 11,7 %, Francie 11,5 %, Rakousko 11,2 % — i část středoevropských sousedů. Nižší výdaje vykazují některé pobaltské státy a Balkán. (Pozn.: OECD ve svých srovnáních pracuje s mírně širší definicí výdajů než Eurostat, proto se údaje pro tytéž země mezi oběma zdroji o desetiny až jednotky procentního bodu liší.)

Veřejný podíl na výdajích: ČR 85,6 % v roce 2024 (ČSÚ; 84,5 % v roce 2023), OECD průměr kolem 76 %. Český systém je v rámci OECD jeden z nejvíce „zveřejněných" — vedle severských, britského a slovenského; podle Country Health Profile (OECD/WHO) měla ČR v roce 2021 dokonce nejvyšší podíl veřejného financování v EU i v evropském regionu WHO. To má dva důsledky: (a) finanční ochrana pacienta před vlastními platbami je vysoká; (b) reformní páky jsou koncentrované do veřejné regulace (úhradová vyhláška, lékové úhrady, zákonný balík péče). Soukromý sektor v Česku není reálným tahounem inovace, protože reálný objem peněz pod jeho kontrolou je malý.

Out-of-pocket podíl: ČR 13,6 % v roce 2024 (ČSÚ; 14,6 % v roce 2023), EU průměr kolem 14 % (Eurostat 2023), OECD průměr téměř pětina, kolem 19 %. ČR je tedy zhruba na evropském průměru a znatelně pod průměrem OECD — ne ovšem mezi vůbec nejnižšími v EU, jak se někdy zjednodušuje. České číslo se v delším horizontu mírně snižuje, což odráží zvyšování limitů na doplatky, regulaci cen léků a nárůst veřejného balíku. Pro úplnost je nicméně třeba dodat, že OOP měří průměr — distribuce uvnitř populace je nerovná. Část českých domácností nese katastrofické zdravotní výdaje (WHO je definuje jako výdaje přesahující 40 % nesubsistenčního příjmu domácnosti); jde převážně o seniory s polypragmazií a osoby s chronickými neuropsychiatrickými diagnózami. Přesné procento domácností v ČR pro daný rok je třeba dohledat v primárních datech WHO / EU-SILC — v tomto článku jej neuvádíme jako fixní hodnotu, dokud nebude ověřen z primárního zdroje.

Výdaje / HDP

Veřejný podíl

ČR je nadprůměr — silná finanční ochrana, ale reformní páky koncentrované do veřejné regulace. (Za rok 2024 ČSÚ vykazuje 85,6 %.)

Z kapsy pacienta

ČR je zhruba na úrovni průměru EU a pod průměrem OECD — ne mezi vůbec nejnižšími v EU. Agregát navíc maskuje nerovné rozložení mezi seniory s polypragmazií. (Za rok 2024 ČSÚ vykazuje 13,6 %.)

Zdroj: ČR — ČSÚ Výsledky zdravotnických účtů v ČR; EU a jednotlivé země — Eurostat hlth_sha (current health expenditure). Pro mezinárodní srovnatelnost je v grafu použit referenční rok 2023 (Eurostat zatím nepublikoval data 2024 napříč EU). Nejnovější vlna ČSÚ (předběžná data za rok 2024) vykazuje pro ČR 8,6 % HDP, veřejný podíl 85,6 % a out-of-pocket 13,6 %. OECD průměr — OECD Health at a Glance (mírně širší definice výdajů, proto řádově). Staženo 14. 6. 2026.

Co v SHA chybí — slepé skvrny

SHA má jako každá statistika své hranice, a v české interpretaci je užitečné je znát:

Neformální platby a věcné dary. Tradiční „dary za péči" (květiny, alkohol, finanční obálka), které v Česku nikdy úplně nezmizely, SHA systematicky nezachycuje. Jejich rozsah je obtížné odhadnout — Eurobarometr 2017 odhadoval, že 5–7 % českých domácností v posledním roce poskytlo neformální platbu ve zdravotnictví. To je v evropském srovnání nízké, ale ne nulové. Tyto platby nejdou do žádné SHA kategorie; pacient je platí, lékař je inkasuje, ale formálně neexistují.

Komerční telemedicína a privátní objednávky vyšetření. Soukromá vyšetření MR, CT, laboratorní balíčky a privátní psychoterapie placené napřímo pacienty mimo veřejný balík SHA zachycuje pouze tehdy, pokud je provádí registrovaný poskytovatel a pokud platba prochází účetně. Neregulovaná část tohoto trhu — typicky kosmetická medicína, doplňkové výživové poradenství — je v kategorii spotřeby domácností, ne ve zdravotnické statistice.

Zdravotně-sociální péče v sociální statistice. Příspěvek na péči (zákon č. 108/2006 Sb.) v sociální statistice MPSV je z velké části z medicínského pohledu zdravotní výdaj — financuje kapacity, které poskytují ošetřovatelské úkony osobám s chronickými diagnózami. SHA jej z metodických důvodů zařazuje do kategorie HC.R.1 (long-term care, social part). V mezinárodním srovnání to znamená, že srovnávat výdaje na dlouhodobou péči mezi ČR a státy s integrovaným systémem (Nizozemsko, severské státy) je obtížné; OECD pro tyto účely publikuje kombinovaný HC.3 + HC.R.1, ale v české diskusi se to často zaměňuje s pouhým HC.3.

Náklady času pacienta a neformální pečovatele. SHA neeviduje hodnoty, které pacient nebo jeho rodina „investují" v podobě času — péče v rodině o seniora, doprava na vyšetření, čekání. Studie Eurofound 2022 odhaduje, že neformální péče v ČR představuje ekonomický ekvivalent kolem 1,5 % HDP. To je číslo, které do žádné statistiky nevstupuje, ale strukturně určuje, jakou zátěž stát nese a kolik by stálo, kdyby ji formalizoval.

Co data znamenají pro reformu

SHA samo o sobě nediktuje reformní směr. Ukazuje strukturu, ze které se reformní debata může opírat. Několik zjevných sdělení z české struktury 2023:

Růstový tlak na výdaje není v Česku v evropském srovnání mimořádný; po pandemickém vrcholu (9,2 % HDP v roce 2021) se podíl vrátil dolů a v letech 2022–2024 se drží v pásmu 8,4–8,6 % HDP (2024 podle předběžné vlny ČSÚ 8,6 %). Argument „české zdravotnictví je drahé a roste nekontrolovaně" tedy v makro pohledu neplatí — pokud se objevuje napětí, je to napětí uvnitř systému (mezi segmenty, regiony, profesemi), ne jeho celková velikost.

Veřejný podíl 85,6 % (2024) je vysoký a je rozhodnutím, ne nutností. Posílit soukromé schéma (HF.2.1) jako strukturní složku — ne jen kosmetickou nadstavbu — by vyžadovalo regulační rámec, který v ČR neexistuje (povinný balík, který připojištění doplňuje, ochrana před cherry-pickingem rizik). Reforma tímto směrem je v české debatě dlouhodobě zmiňovaná, ale konkrétní podobu nepřišla.

Prevence (HC.6) na úrovni 3,1 % výdajů (21,4 mld. Kč, 2024) je strukturní bolák. Přesun jednoho procentního bodu z HC.1 (léčba) do HC.6 (prevence) by znamenal řádově 7 mld. Kč ročně do screeningových programů, vakcinace, kontrol a osvěty. Tento přesun nevychází z úspory v léčebné péči, kterou by bylo možné tržně realizovat — vyžaduje strukturální rozhodnutí. Žádný platební systém neudělá za stát rozhodnutí, kolik mu prevence stojí za to.

Rozdělení dlouhodobé péče mezi HC.3 a HC.R.1 je systémová fragmentace; integrovaný účet by byl měřitelný, ale vyžadoval by integrovat poskytování a financování. To je tradiční reformní téma, které navrhuje například manifest reformy v sekci Články.

Out-of-pocket na úrovni 13,6 % (2024) je relativně dobrý průměr, ale skrývá skupinovou nerovnost. Detailnější analýza ze strany ČSÚ a EU-SILC ukazuje, že OOP zatížení nese disproporčně senioři a domácnosti s chronickou diagnózou. Reforma finanční ochrany — širší limity, automatické vracení nadlimitních doplatků, integrace s lékovou politikou — je páka, která by průměr 14 % nezměnila, ale rozdělení uvnitř ano.

Co by občan měl vědět

SHA není dokument, který si občan ráno čte. Ale je to mapa peněz, která dává řád debatě. Když politik říká „zdravotnictví je drahé a neudržitelné", mapa říká: 8,6 % HDP v roce 2024 (po pandemickém výkyvu zpět dolů a poté mírně nahoru). Když říká „pacient platí moc z kapsy", mapa říká: 13,6 %, zhruba na evropském průměru a pod průměrem OECD. Když říká „chybí peníze na prevenci", mapa říká: ano, 3,1 % (2024), pohyb směrem nahoru je strukturální rozhodnutí. Když říká „dlouhodobá péče se topí", mapa říká: její vážnost je rozdělená mezi dvě statistiky a integrace je technicky proveditelná.

Český Statistický úřad publikuje SHA data každý rok — s daty za rok t−2 (předběžná data za rok 2024 vyšla v červnu 2026) — pod názvem Výsledky zdravotnických účtů ČR. OECD je publikuje v Health Statistics ročence a v každoročním Health at a Glance reportu (s důrazem na mezinárodní srovnání). Eurostat data jsou v databázi hlth_sha. Občan nepotřebuje znát kódy SHA do detailu — potřebuje vědět, že tato statistika existuje, že je k dispozici, a že většinu mediálních vět o „nákladech zdravotnictví" lze proti ní rychle zkontrolovat. Bez ní jsou debaty o financování zdravotnictví spor o čísla, na která se nikdo neumí odvolat.

A pro tvůrce politik je sdělení strukturní v jiné rovině. Reforma, která chce změnit chování systému, musí souhlasit s tím, jak SHA reaguje. Přesun peněz z HC.1 do HC.6 znamená přesun toků uvnitř HF.1.2 (pojištění hradí prevenci) i HF.1.1 (státní rozpočet financuje screeningy). Posílení dlouhodobé péče vyžaduje pohyb mezi HC.3 a HC.R.1, tedy mezi rezorty MZČR a MPSV. Reforma OOP vyžaduje pohyb uvnitř HF.3 (kde se OOP koncentruje) a HF.2.1 (kde by se mohl tvořit polštář). SHA tedy není nudná účetní statistika — je to nástroj reformního měření. Bez něj se reformní rétorika může opírat jen o dojmy.